【前瞻解读】2023年中国城市燃气生产与供应市场及竞争格局分析

城市燃气生产和供应行业产业链主要是由上游气源的勘探开采、中游储存和输配送系统,以及下游分销系统组成。上游天然气气源主要是来自于气田,油气开采企业是城市燃气企业气源的主要供应商;中游的输配送系统能分为长输管线或者液化天然气输配送系统;下游的城市分销系统就是城市燃气的核心运营模式。城市燃气运营商在通过市场之间的竞争取得特许经营权之后,首先在城市中投资建设城市输配售系统,然后从长输或中输管道和门站取得天然气气源,再通过输配售系统将燃气输送至终端客户。

目前,我国多数城市燃气供应企业主要向中石油、中石化、中海油等国有大型石油企业采购天然气,少数企业如申能股份依托自有天然气开采业务实现天然气勘探、开发。储运输配环节,主营管道建设和燃气运输的企业主要有国家管网、百川能源、广汇能源等;分销环节可根据公司业务营业范围和企业规模分为全国分销企业和地方分销企业,全国城市燃气分销代表企业有新奥能源、华润燃气和中国燃气等,地方城市燃气分销代表企业有成都燃气、深圳燃气、新天然气等。

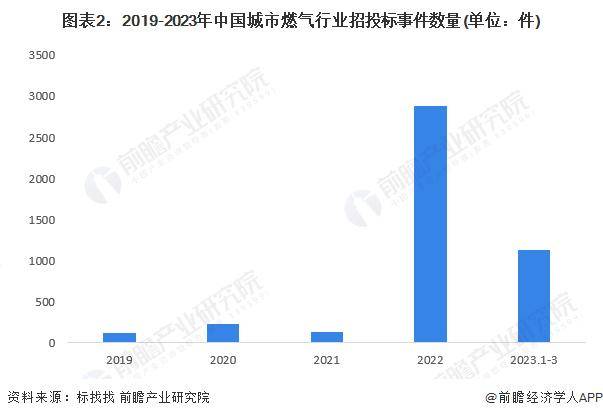

2019-2021年,我国城市燃气行业招投标项目数量均在300件以下,2022年,随国家出台城市燃气管道老化更新改造的有关政策出台,各地区纷纷开始着手更新改造工作,城市燃气行业招投标项目大幅度的增加。2022年,共有2885件招投标事件;截至2023年3月末,2023年已有1135件城市燃气行业招投标事件。

从企业业绩来看,全国性的城市燃气分销企业规模远大于地方性的城市分销企业。2022年,全国性的城市燃气分销企业的业绩表现差距不大,新奥能源、华润燃气天然气销量均超过300亿立方米,中国燃气2023财年半年报的多个方面数据显示其半年的天然气销量达166.83亿立方米,预计整个财年的全年销量水平也将超过300亿立方米。各地方的城市燃气分销企业业绩表现方面,深圳燃气较贵州燃气、重庆燃气等企业区域布局更为完善,除本地市场外,在其他省份也有业务布局,因此整体业绩表现也更优,2022上半年,共售出天然气19.54亿立方米。

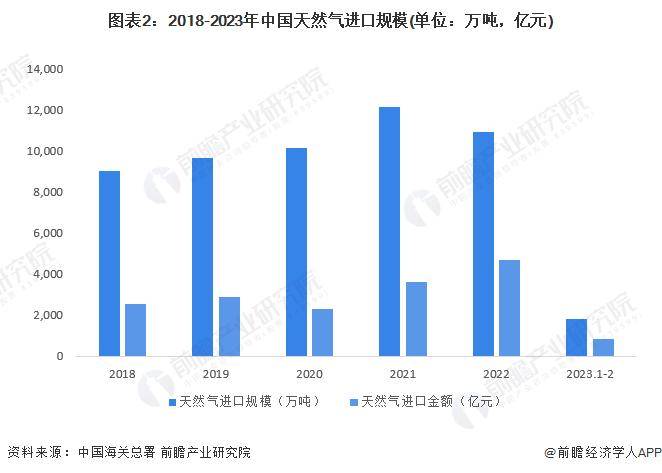

2018-2022年,中国天然气进口规模整体呈上涨的趋势,2020年开始,中国天然气进口量超1亿吨;2021年为近五年天然气进口量最高值,达12136万吨。截至2023年2月末,中国天然气进口量达1793万吨,进口金额为824.28亿元。

更多本行业研究分析详见前瞻产业研究院《中国城市燃气生产和供应行业产销需求与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。返回搜狐,查看更加多